Uniunea Europeană stagnează din punctul de vedere al dinamicii productivității muncii, în timp ce alte mari puteri, precum Statele Unite și China, avansează rapid. Banca Centrală Europeană a reiterat că Europa, împiedicată de decalajul său digital, de costurile ridicate ale energiei și de absența unei strategii industriale coerente, se condamnă la un deficit de productivitate.

În 2025, datele privind productivitatea pe oră lucrată (anul de bază 1995 = 100) vor arăta un decalaj clar între Europa și Statele Unite. Productivitatea americană atinge aproximativ 185, reprezentând o creștere de 85% pe parcursul a 30 de ani. În aceeași perioadă, productivitatea Germaniei a crescut cu 35%, ajungând la 135, a Franței cu 30%, ajungând la 130, a Spaniei cu 20%, ajungând la 120, iar a Italiei cu 10%, ajungând la 110.

1.Decalajul digital: Europa pierde trenul secolului XXI

Această diferență reflectă o încetinire structurală a productivității pe continentul european, cu impact direct asupra investițiilor tehnologice. Este clar că decalajul dintre cele două maluri ale Atlanticului s-a mărit considerabil. Folosind anul 1995 ca punct de referință (100), stocul real de capital legat de tehnologiile informației în Statele Unite va ajunge la aproximativ 900 în 2025, reprezentând o creștere de 800% în treizeci de ani. În Spania, acesta se situează la 450 (+350%), în Franța la 320 (+220%), în Germania la 300 (+200%) și în Italia la 200 (+100%).

Această diferență evidențiază o profundă decalaj tehnologic. Statele Unite au făcut din capitalul digital principalul motor al productivității, în timp ce economiile europene se luptă să integreze tehnologii de ultimă generație din cauza nivelurilor scăzute de investiții. După cum subliniază raportul Draghi , 80% din produsele și serviciile digitale utilizate în Europa sunt furnizate de companii străine, ceea ce explică în mare măsură creșterea mult mai lentă a productivității sale în acest domeniu crucial în anii următori.

2. Costuri ridicate ale energiei și productivitate redusă: zona euro în pericol

Până în 2025, fluctuațiile prețurilor la energie vor pune o presiune suplimentară enormă asupra productivității economiilor europene. În 2018, energia în zona euro nu era nici măcar de două ori mai scumpă decât în Statele Unite. În 2022, a atins un vârf istoric (de cinci ori mai scumpă), înainte de a se stabiliza, dar rămâne de trei ori mai scumpă în 2025. Aceste costuri ridicate apasă puternic asupra întregii economii, reducând flexibilitatea întreprinderilor.

Competitivitatea comercială a zonei euro este evident afectată. Folosind anul 2010 ca an de bază de 100, cota de piață globală a exporturilor non-energetice este estimată la aproximativ 70% în 2024, marcând un declin relativ. Cota Statelor Unite, pe de altă parte, se situează la 95%, consolidându-și poziția în ciuda unei ușoare pierderi. China își depășește cu mult toți concurenții cu un indice de 150, confirmând capacitatea sa de a capta o cotă tot mai mare din comerțul global.

Problema, însă, nu se limitează la prețuri sau piețe. Productivitatea europeană (și, prin urmare, cea a zonei euro) este, de asemenea, împiedicată de constrângeri semnificative de altă natură. Aceasta depinde nu doar de orele de lucru sau de automatizare, ci și de libertatea economică. IREF a publicat deja un studiu privind standardele, care arată că, între 2019 și 2024, UE a adoptat peste 13.942 de acte legislative și că, în cadrul UE, costurile medii ale comerțului cu mărfuri sunt estimate la aproximativ 44% (excluzând agricultura) și 110% pentru servicii. Această povară birocratică este, fără îndoială, legată de performanța slabă a țărilor din zona euro în clasamentul Băncii Mondiale privind ușurința de a face afaceri: niciuna nu se află în top 10, ceea ce plasează moneda de referință europeană într-o poziție dificilă. Alte țări ale UE, precum Danemarca și Suedia, sunt, în schimb, bine clasate.

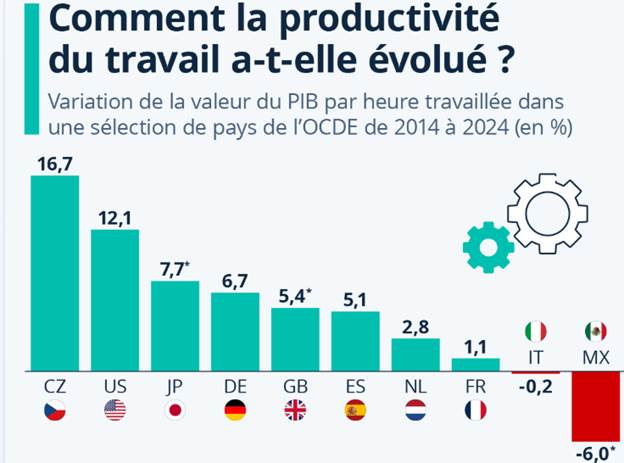

Graficul de mai sus, reprodus din sursa OECD, reprezintă evoluția productivității muncii (variația valorii PIB pe oră de muncă) 2014-2024

3. De la fragmentare la putere: eliberarea afacerilor europene

În UE, 30% din locurile de muncă se află în companii cu mai puțin de 9 angajați, 20% în companii cu 10 până la 49 de angajați și 50% în companii cu 50 până la 250 sau mai mulți angajați. Această structură limitează potențialul de investiții în inovare în comparație cu țări precum Statele Unite, unde ponderea locurilor de muncă în companiile mari ajunge la 60%. Studiile arată că o rețea de companii mai mari ar putea genera câștiguri de productivitate: în Italia, de exemplu, productivitatea producției ar putea crește cu aproximativ 15% dacă companiile ar deveni la fel de mari ca cele din țările cu cele mai bune performanțe. Îmbunătățirea eficienței interne a companiilor italiene ar reprezenta doar un câștig suplimentar limitat, de aproximativ 2%, ceea ce arată că acestea sunt deja relativ eficiente în operațiunile lor.

În Europa, însă, extinderea rămâne dificilă. Într-un sondaj realizat în peste 17.000 de companii, IMM-urile orientate spre creștere au menționat deficitul de forță de muncă, prețurile ridicate la energie și sarcinile de reglementare drept principalele obstacole. De asemenea, persistă dificultățile de extindere dincolo de granițele naționale. 33% dintre respondenți au indicat mediile de afaceri divergente, 30% reglementările neclare și 29% problemele fiscale drept bariere în calea extinderii.

Deși micile întreprinderi formează fundamentul economiei europene, cele care doresc să se extindă se confruntă cu obstacole care le limitează creșterea și, în consecință, productivitatea continentului.